NÚMERO 2. 28 de febrero de 2024 | Beneficios exclusivos para socios | Si son parte de la cadena de valor del mueble, ya sean fabricantes, proveedores o comerciantes, los invitamos a sumarse al Instituto del Mueble Argentino.

Como socios pueden acceder de manera exclusiva a todos estos beneficios: - Newsletter semanal con noticias sobre la coyuntura y el sector. Lo más importante a tener en cuenta para proyectar como empresa y como sector. Para estar al tanto de convocatorias públicas y privadas disponibles y también la oferta crediticia.

- Servicio de clínicas personalizadas gratuitas. Diagnóstico y consultas para mejoras de producto, proceso y comercialización.

- Gestión de datos. Orientado a profesionalizar el área de datos del sector para poder saber dónde estamos y a dónde queremos ir. Ofrecemos relevamientos, encuestas de seguimiento y análisis de perspectivas.

- Presencia de sus empresas en las redes sociales del Instituto y en la prensa. Encuentren historias de las PyMEs del sector para difundir nuestra tarea y que todo el país pueda ver sus productos y el empleo que generan.

- Proyecto Deseo. Vuelve la vinculación entre diseñadores y empresas del sector para crear valor y generar visibilidad. Es un laboratorio especializado para desarrollar un nuevo producto comercializable por empresa, con un seguimiento profesional con asistencias específicas. Lanzamiento: abril 2024.

Queremos hacer crecer al sector de manera profesional y sostenida, con contenido útil para los socios y con una vocación de transformación productiva necesaria para el mueble argentino.

Los invitamos a sumarse para fortalecer, darle visibilidad y amplificar la voz de nuestro querido el sector mueblero.

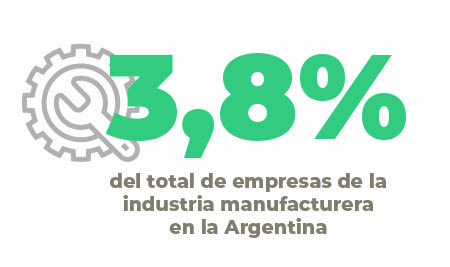

Para más información sobre cómo asociarse, así como respecto a los aranceles, pueden comunicarse a tesoreria@faima.org.ar | Coyuntura económica y política al 23 de febrero 2024 | En breve: el Gobierno usa cortinas de humo como estrategia comunicacional para afianzar su núcleo duro. Analizamos los primeros 75 días de gobierno de Milei: contracción monetaria, acumulación de Reservas, situación PyME y reinicio de la dinámica devaluatoria a partir de marzo-abril. El nivel de actividad en dic-23 cayó -4,5% interanual y -3,1% intermensual (la más alta desde abr-20) y el riesgo país está en su nivel más bajo desde oct-21. | • Las últimas semanas monopolizadas por la confrontación deliberada con artistas populares, el avance en el desguace o cierre de organismos públicos justificados solamente en lo ideológico y la sobreactuación en materia de política exterior son partes de una gran cortina de humo que el gobierno necesita para desviar lo más posible el foco de atención sobre la gestión. • Se acerca la evaluación inicial que suele hacerse sobre los gobiernos recientemente asumidos -la de los primeros cien días- y ante la notoria falta de logros económicos para el común de la sociedad, el gobierno de Javier Milei decidió llevar adelante la que es su principal estrategia comunicacional y pilar de sostén de narrativa: por dentro del núcleo duro, todo; por fuera, nada. • ¿Qué implica esto? Sostener cada vez con mayor firmeza la estrategia de reafirmar aquellos posicionamientos que fueron la base de sustentación -y que permitieron el crecimiento exponencial en la carrera política de Javier Milei- pero sin la necesidad de intentar apelar a quienes no se sienten dentro de ese núcleo duro. ¿Puede esto ser efectivo en el tiempo? Quebrar con las famosas burbujas de afinidad es algo que al menos hasta el momento no parece estar dentro de los planes del gobierno. Por el contrario, teniendo en cuenta los también crecientes niveles de violencia discursiva contra todo aquel que no acate el rumbo del gobierno, puede ser cada vez más lejano. • Polemizar contra absolutamente todo y atacar todo tipo de disidencias al gobierno incluso desde los canales institucionales oficiales es una manta de corto -cortísimo- alcance. Salvo que dejen de profundizarse la crisis y el ajuste contra el conjunto de la sociedad, esa manta será tan efìmera como una cortina de humo. | Los primeros 75 días de Javier Milei | • Los primeros 75 días del Gobierno de Javier Milei estuvieron marcados en primer término por la búsqueda de solucionar los abultados desequilibrios macroeconómicos generados durante los doce años previos: a una velocidad inaudita, se comenzaron a corregir el déficit fiscal y su consecuente emisión monetaria. La devaluación inicial del tipo de cambio aceleró aún más la inflación, redujo el poder adquisitivo de los ingresos familiares y por ende contrajo la demanda interna y la demanda de importaciones. La combinación de aceleración inflacionaria con recesión es el principal síntoma de la economía en el inicio del mandato de Milei como Presidente. • En segundo término, Milei busca des-regular mercados y reducir lo que considera burocracias inútiles para el sector privado: esto abarca desde medidas que obligaban a las empresas a dar información a la Secretaría de Comercio hasta la disolución del INADI. En este sentido, el Estado comandado por La Libertad Avanza plantea explícitamente su retiro de ámbitos donde hasta ahora tuvo injerencia. Un ejemplo concreto que recién comienza a desarrollarse es el de las importaciones, donde al exceso de importaciones en ciertos sectores que pudieron aprovechar el dólar oficial barato durante 2023, se suma ahora la predisposición de las nuevas autoridades para dejar de implementar criterios para las importaciones que a nivel global se usan para proteger directa o indirectamente la producción nacional y la calidad de los bienes que se ofrecen en el mercado local, por ejemplo vía estándares técnicos o precios de referencia. • En materia monetaria, al 23-feb-2024 la cantidad total de dinero en la economía es de $ 57,2 billones1. Cuando asumió Milei, era de $ 40,6 billones. En estos 75 días la oferta monetaria se expandió “apenas” $ 41%, frente a una inflación acumulada de alrededor de 70%; pero la base monetaria (la emisión por parte del Gobierno, sobre la cual tiene efectivamente control) aumentó un exiguo 7,5%. La diferencia fue una expansión vía creación secundaria de dinero (la que realizan los bancos comerciales, no el BCRA) para satisfacer la demanda para el pago de aguinaldos y vacaciones, que ya comenzó a retraerse nuevamente este mes. Con las dos primeras Series de BOPREAL ya licitadas, la Base Monetaria pasa a estar por debajo del 2% del PIB. De cualquier manera, se está dando un proceso claro de absorción de pesos que contribuye a la contracción económica; pero que también limita la demanda de dólares y la retroalimentación del proceso inflacionario. • Las nuevas estimaciones sobre la campaña agrícola: tras la ola de calor de fines de enero, que coincidió con un período crítico tanto para la soja de primera como para el maíz tardío, las lluvias en la segunda semana de febrero ayudaron a que las condiciones de los suelos fueran suficientemente aceptables como para que se esperen cosechar 49,5 millones de toneladas (2,5 millones tn. menos que antes de esa ola de calor). • Una buena campaña será clave: la necesidad de divisas para lo que resta del año acumula al menos USD 15.000 millones (que no hay en las arcas del BCRA). El BCRA ha logrado acumular compras por USD 1.777 millones en febrero (cuarto mes consecutivo donde es comprador neto) y desde el 11 de diciembre el BCRA adquirió USD 7.946 millones netos. Así, las Reservas Internacionales suman USD 27.156 millones; el viernes antes de la asunción de Milei eran USD 21.208 millones. • Las causas de la acumulación deben buscarse en la contención de la demanda de dólares a través de una recesión (caída de ingresos de familias y PyMEs) más el pago a plazo de importaciones; y en el fomento a la liquidación de exportaciones, vía la amenaza de una apreciación real del tipo de cambio durante este verano y por ende la oportunidad de aprovechar el esquema de 80% (al dólar oficial) / 20% (al Contado con Liquidación) para liquidar ventas al extranjero. Esto ha contenido hasta ahora los tipos de cambio paralelos y con ello la presión sobre el oficial. Estando ya iniciando el trimestre de exportación de la cosecha gruesa, Milei puede cantar victoria: había que pasar el verano, y lo pasó. Lo que venga ahora podrá ser decidido por su Gobierno con mayor control y recursos, ayudados por la oferta de los dólares que ingresen por las ventas agrícolas. • A partir de marzo no sólo se actualizarán las jubilaciones, que continuarán perdiendo contra la inflación pero menos que lo que se licuó el gasto previsional desde que asumió Milei (que aprovecha una ley de movilidad jubilatoria que hereda de los gobiernos de Macri y Alberto Fernández y que está diseñada para que las personas jubiladas pierdan cuando la inflación se acelera). También entrarán en juego las primeras paritarias concertadas bajo el actual contexto de alta inflación. A la vez, el cambio en la dinámica devaluatoria del tipo de cambio y la pérdida real de recaudación (por la contracción económica, aunque compensada por la mejora en las exportaciones y por el cobro del Impuesto PAIS a todas las importaciones) también diferenciarán a los próximos meses del bimestre enero-febrero. Así, marzo-abril es un punto de inflexión para la política económica. • Cualquier escenario implica un nuevo ritmo de devaluación del dólar oficial, aunque su magnitud y timing dependen del camino escogido: Milei seguramente buscará un crawling peg que demorará lo más posible para que arranque en un nivel menor (en función de la inflación esperada para el mes en que reinicie esa dinámica devaluatoria). Una devaluación brusca podría entonces quedar como herramienta para los momentos de liberación del cepo y unificación cambiaria que deberían darse de acá a fin de año. • Mientras tanto, el contexto productivo comienza a crujir: en la mayor parte de los sectores productivos comienzan a acelerarse las noticias de vacaciones adelantadas, suspensiones de personal, recorte horarios o de turnos, etc. Muchas PyMEs aún pueden aguantar el embate, siempre y cuando el horizonte de recuperación no se estire más allá de fin de año. • Como ya venimos analizando, las cuatro opciones entre las cuales debe elegir Milei son un plan de estabilización clásico, una continuidad de ajustes ortodoxos en serie, un intento de dolarización total o un avance hacia la dolarización parcial (o “convivencia de monedas”). Cada escenario tiene sus particularidades e implicancias para la toma de decisiones: de los cuatro, asignamos mayor probabilidad a la dolarización parcial o convivencia de monedas. | 1 Incluye los billetes y monedas en poder del público, los cheques cancelatorios en pesos y cualquier tipo de depósito bancario (cuentas corrientes, cajas de ahorro, plazos fijos, etc; tanto del sector privado como público) | Actualización de variables económicas | Fuentes: BCRA, J.P. Morgan EMBI+, Ámbito Financiero, El Cronista | El mercado cambiario sigue en una situación de calma. El CCL aumentó apenas $3 esta semana, lo cual representa una suba de +0,26%. El tipo de cambio oficial aumentó similar a nivel nominal, pero la proporción fue de +0,35%. El MEP siguió una evolución similar y cerró hoy a $1069,08 y el blue cerró incluso por debajo de la semana pasada (a $1085). El riesgo país continuó a la caída esta semana, y se ubicó en el día de hoy en 1686 puntos básicos. El resultado fiscal de enero y la contracción monetaria son parte de los factores que impulsaron una baja relevante en el riesgo país esta semana. La suba de precio de los títulos Globales y Bonares (6% en dólares; por ejemplo el GD30 llegó a USD 46, acercándose a su propio récord de USD 51,50 que tocó en sep-20) llevaron al riesgo país a bajar 130 puntos básicos esta semana. Se ubica en sus niveles más bajos desde oct-21. | Fuentes: INDEC y Ministerio de Economía de la Nación. | Los costos de la construcción se incrementaron +15,5% intermensual en el mes de enero, y se elevaron +251,5% en comparación con el mismo mes de 2023. La evolución interanual es apenas inferior al IPC (que fue de +254,2% i.a.), aunque intermensual la diferencia es mayor (de -5,1 puntos porcentuales). Esto puede ser indicativo de la profundización en la merma de la actividad en el sector. El caso de los precios mayoristas es similar a nivel intermensual, los cuales se incrementaron +18% en enero. No obstante, a nivel interanual están 62,7 p.p. por encima de la evolución del IPC: el aumento fue de +316,9%. Principalmente, a nivel intermensual se encarecieron los productos nacionales (+19,6% i.m.), respecto de los internacionales (+5,1% i.b.), acorde con la política de crawling peg sobre el tipo de cambio oficial. El intercambio internacional en enero siguió la dinámica esperada luego de la profunda devaluación de mediados de diciembre. En efecto, a nivel interanual las exportaciones se incrementaron +9,6%, e intermensual desestacionalizadas crecieron +3,9%. Esta evolución en las exportaciones se debe a la mayor cantidad exportada (+21,1% i.a.) frente a la caída de los precios de los productos (-9,4% i.a.) Por su parte, las importaciones cayeron interanual e intermensual, -14,3% y -8,8%, respectivamente. La caída fue tanto por precios (-3,6% i.a.) como por cantidades (-11,3% i.a.). Como resultado, el saldo comercial fue positivo por 797 millones de dólares, pese a que el intercambio comercial total (suma total de importaciones y exportaciones) cayó -2,9% i.a.. El nivel de actividad cayó en el último mes de 2023, tanto en comparación con el mismo de 2022 y con noviembre. La caída interanual alcanzó el -4,5%, la más alta desde junio de 2023 (en el que cayó -4,8% i.a.). Así, la caída acumulada de 2023 fue de 1,6%. Intermensual, la evolución negativa fue de -3,1%, la más negativa desde abril de 2020, mes en el que la actividad se contrajo -15,4% como consecuencia del Aislamiento Social Preventivo y Obligatorio (ASPO) implementado por el contexto pandémico internacional. No obstante, diez sectores crecieron a nivel interanual en diciembre, principalmente Pesca (+8,8% i.a.) y Agricultura, ganadería, caza y silvicultura (+8,1% i.a.), afectados por la devaluación del dólar oficial. Intermediación financiera (-12,2% i.a.) e Industria manufacturera (-11,9% i.a.) fueron los de mayor caída. | MAVSA: montos y tasas de interés de referencia para PyMEs | Las empresas pertenecientes a la industria de muebles y colchones representan el | No se pierdan la Conferencia magistral

"¿Qué va a pasar en Argentina? | Les recordamos que el día 29 de febrero a las 10 hs. se dictará en modalidad híbrida (presencial y virtual) la conferencia magistral ¿Qué va a pasar con Argentina?, que analizará desde el punto de vista económico y productivo el panorama que afronta el mueble argentino de cara al futuro. Estará a cargo de Pablo Bercovich, director de la Consultora Marca PyME y ex Subsecretario PyME de la Nación, y de Martín Kalos, responsable del área económica de la Consultora. La conferencia es gratis para los socios de IMA y tiene un valor de $ 10.000 para el resto de los participantes. | "El segmento de muebles, en nuestra cadena,

está totalmente deprimido" | Mercedes Omeñuka, Secretaria General de FAIMA, habló con Chacra TV sobre los productos y subproductos del árbol y contó que las expectativas de la foresto industria están puestas en el mercado externo. Mercedes Omeñuka, Secretaria General de Federación Argentina de la Industria Maderera y Afines (FAIMA), habló con Chacra TV sobre los productos y subproductos del árbol y contó que las expectativas de la foresto industria están puestas en el mercado externo. El sector forestal contribuye a la mitigación del cambio climático almacenando dióxido de carbono. Actualmente enfrenta dificultades en el mercado interno debido a la inflación, por lo que las expectativas de crecimiento se centran en las exportaciones.

En el país contamos con un 1,3 millón de hectáreas de bosques implantados y alrededor de 53 millones de hectáreas de bosques nativos. De toda esta superficie, la mayor concentración de bosques cultivados se encuentra en la zona mesopotámica. Por otro lado, hay bosques nativos en distintas zonas del país, siendo la mayor concentración en la zona de Chaco, Santiago del Estero, Formosa, Salta y Jujuy. Además, "tenemos una superficie importante de alrededor de tres millones setecientas mil hectáreas que están para ser utilizadas en reforestaciones", contó Omeñuka. Podés leer la nota completa y ver el video de la entrevista en Revista Chacra: www.revistachacra.com.ar | ASOCIATE AL IMA PARA SEGUIR RECIBIENDO ESTE NEWSLETTER Y APROVECHAR OTROS BENEFICIOS | |